共同住宅等の相続時の一時空室に関する裁判用の資料

10年以上収集して裁判を行ってきたデーターの開示を行います。

データーの公表は自分の高齢化の問題があることと、現在裁判所に、最終的な行政訴訟の無効等確認請求を行っているからです。これまでに資料が集まる毎に提訴を行っており、裁判所は、既判力を提起して判断する可能性があるからです。今までに相続時に共同住宅の相続を行った方は、本データーを参考に行政訴訟の無効等確認請求事件として提訴してみてください。

訴訟は簡単です。

訴物価格は金160万円、印紙代は金1万3千円です。切手代が金6千円です。

これが確定すれば、税の返還や、物納、売却等の損害賠償請求も可能です

証拠データを以下のHP等から印刷してください。

課税根拠

①租税特別措置法 第69条の4に記載された内容

②租税特別措置法通達 第69条関係 69の4-24の3

③租税特別措置法通達解釈 国税庁のHPの法令等/法令解釈通達69の4-24の3

④貸家建付地等の評価における一時的な空室の範囲

違法根拠

Ⅰ.課税根拠④において①~③に記載も無かった(★空室の期間が課税時期の前

後の例えば、1ヶ月程度であるなど一時的な期間であったかどうか。以下★

で記載)の記載。 租税特別措置法や同通達や同解釈には記載なし。 突然の

課税文言。法律にない文言。(法律とは国会で立法されたもののみ)

Ⅱ.租税特別措法や同通達や同通達解釈に存在のない★による課税は憲法第84

条違反

Ⅲ.★を法律とするには憲法第41条(国会が唯一の立法機関で独占されてい

る。)で立法化されなければならない。(立法化されると、最低②③に記載

される。

Ⅳ.すなわち、★の文言による課税行為は、憲法第84条違反、又★の根拠無い

立法行為は憲法第41条違反となる。 共同住宅の一時空室の課税は憲法第98

条違反、第99条違反

Ⅴ.これまでに、国税不服審判所において、高裁(諸)平19第25号、沖哉(諸)

平21第4号で★の扱いは無効とされている。 すなわち★での課税行為は憲

法第14条違反(可と不可が現存している)

Ⅵ.通達内容が、法令の文言や趣旨を逸脱して、新たな制限や義務を課すよう

な場合は立法が必要。

Ⅶ.租税特別措置法の文言には、”次に掲げる場合のように、貸付事業に係る建物

等が・・・”と記載されており、次に掲げる場合の中に、一時的空室の期間

を1か月程度とするなどの期限を限定した文言は存在しません。

以上で ★による課税行為の無効並びに★自体の無効による行政訴訟の無効等

確認事件として7月22日現在提訴中です。

簡単に言えば、通達課税は禁止されているとの事実がある

カギ 防犯カメラ ドアクローザー ピボットヒンジ エスカッション 電気錠 監視カメラ Mitsuba-shoji.jp 監視カメラなら ”カギとセキュリティの三ツ葉商事”Online Shop 飲食店や小売店のレジの現金抜取り、不正現金盗難の状態を録画するカメラ設置工事 その他防犯カメラ設置工事 福祉車両(新車・中古車・バッテリー交換)

★★問合せ、見積もり、注文等はメールmitsuba@f6.dion.ne.jpまで又はFAXをお送りください。(質問・注文。見積もりはここをクリック)

FAX番号は 078-858-0260 ホームページはミツバ カギ カメラで検索ください。

御影店はグーグルマップで。(〒658-0054 神戸市東灘区御影中町8-1-20) TEL:078-851-0255 URL: http://www.mitsuba-shoji.jp

WiFi仕様の防犯カメラに関しての重要注意事項。

WiFi環境で使えますので、大変便利ですが、WiFiのパスワードがいとも簡単に解読出来るソフトが蔓延しております。自宅や事業所で、WiFiをお使いの場合は、あなたのパソコンは簡単に侵入され、なおかつ重要な情報の書き換えや乗っ取りがあることをご承知ください。(銀行からのお金の引き出し、重要情報のパスワード変更、個人情報の流出等)WiFiからの侵入に対する防御方法は存在しますが、結構高額な費用が毎月必要になります。

そのようなリスクを避けるには有線系の防犯カメラ利用やsimカメラを推奨、WiFiのご利用はルーターには接続せずに利用するのが現在賢明な防御手段になります。

周囲にパソコン等に詳しい小悪人がいれば、個人でも被害に遭うことがあります。

又ソーラータイプはバッテリの発火事故もあります。(東京消防庁のHP等)

●●レジの現金抜き取りは常習します。1ヶ月で10万なら1年で120万、放置すれば抜き取り

金額は増すばかり。またそれをまねする模倣犯の出現を招きます。 レジだけでなく

勘定場やそれにつながる通路などに監視カメラが必要になりますが、被害額に比べれば、

微々たる金額です。

●●録画機の変更だけで最新の設備に。(必要な部分のみ高画素カメラに変更可能)。

●●どの機種もネット接続はルーターのポート開放で簡単にできます。(WiFiは安全性の

問題が発生する場合があります。ネット映像は画素数を減少させる必要があります。)

●●人や車のナンバーを映すには100万画素で基本十分対応できます。

現在は200万~500万画素が標準的ですが100万画素でも望遠系のレンズを利用すると

非常にきれいに録画されます。

防犯カメラは用途に応じて設定しましょう。

●●鍵やドアクローザーやヒンジの相談できます。(廃盤品等も)。

●●ご注文は御影店及びOnLine Shop及び(amazon-Shop)でも可能です。

◆ JCB VISA Master Card AMERICAN EXPRESS Diners Club

DISCOVER カード利用できます。 楽天PAY PAYPAY AUPAY

d払い メルカリpay amazonpay Alipay Wechatpay 等

ヤマトコレクト便においても利用できます。[現金 クレジットカード(ヤマト規定 カード) 電子マネー] 御影店では現金 クレジットカード 電子マネーになります。

専門アイテム

All in One 録画機

6in1(シックスインワン)この録画機はAHD CVI TVI IP CVBS(960HやD1)形式の防犯カメラに対応します。

AHD CVI CVBSに利用できます。

なおかつ、画素数が15万画素~500万画のカメラが利用できます。

古いカメラ配線のまま、録画画素数を向上できます。(カメラの画素数と同じ画像が再生できる状態になるため)

コンパクトなためドラレコにも利用可能です。(自社の車に設置)SSDで長時間録画。

録画機は4chで1ユニットの映像処理が行われます。そのため4ch録画機では1種類のみ録画できます。8chの場合は2種類(例 アナログ&AHD)(AHD&CVI) 1ユニットの形式は1録画形式のみで混合は不可。

MIWAロック SD shop

MIWAロックのサービス代行店です。 兵庫県防犯設備協会会員でもあります。県警主催の防犯講習会にも講師として参加しております。

合い鍵作成 修理 取替等ご用命ください。

2025年 New 4G-LTE SIMカメラ

WiFi環境は不要です。携帯だけで利用する場合はインターネット環境も不要です。

携帯回線を利用したsimカメラ

200万画素 2カメラ 人認識追跡機能有

DC12V IP66 多人数でライブ映像鑑賞可

録画方法はSDカードやNVRや通信会社のクラウドで出来ます。

工事はDC12Vの確保工事と携帯電波の確認だけです。

壁付け、天井付けが出来ます。

パーン270度 チルト90度 レンズ 4MM

災害時に電源(例えば自動車のサービスソケット電源)があれば、ライブ映像が発信できます。双方向オーディオで音声も。又パーン、チルトで色々な方向の映像を取得できます。 漁業、運送業、見守り、熊や害獣の監視、養殖養魚場監視、緊急現場のライブ中継、離島時の自宅監視、無人島の監視、クラウド録画にすれば録画が電話会社等に保存されます。自治会での監視(多人数で見られます)・その他山小屋等の休間期の監視・自治体での通常利用+緊急時利用(即移転が可能)。保育幼稚園の園児の園外での監視。ドラレコの代わり。サイズははがき大の大きさ、軽量。

町自治会の防犯カメラ工事

200万画素カメラ

2TバイトHDD内蔵4ch500万画素対応録画機

2カメラの場合1ヶ月ほどの録画データーが

保存できます。

電気工事は別工事

200万画素カメラ

2TバイトHDD内蔵4ch500万画素対応録画機

電気工事は別工事支柱は単管

19.5インチのモニター

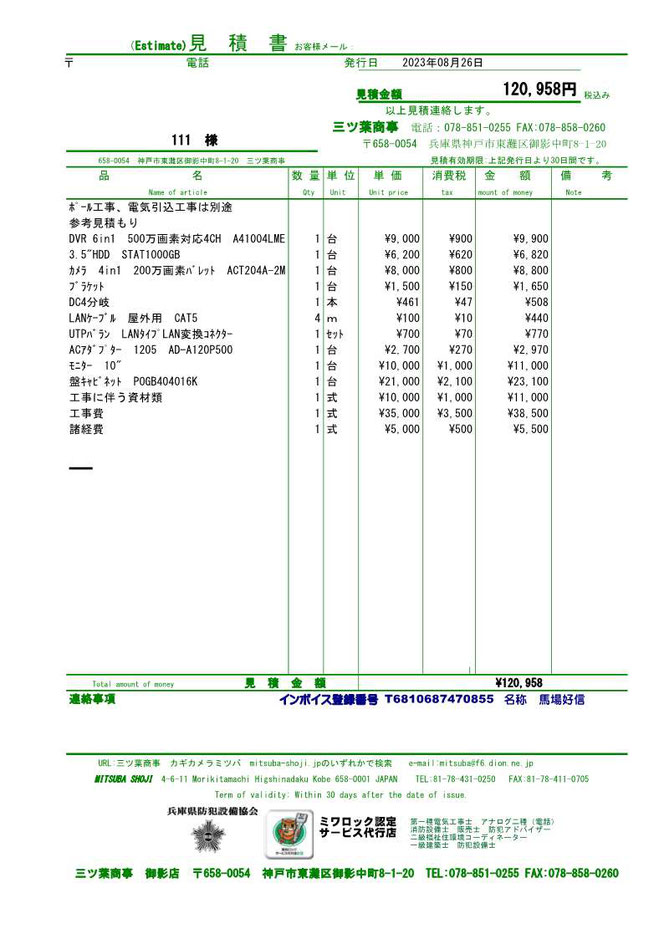

参考見積もり例下記参照ください。(現在は物価上昇により価格に変動があります)鍵付き鋼製キャビネットの防雨仕様

200万画素カメラ1台、録画機1TバイトHDD内蔵、10インチモニター、鋼製キャビネト

柱および電気引き込み工事は別途になります。

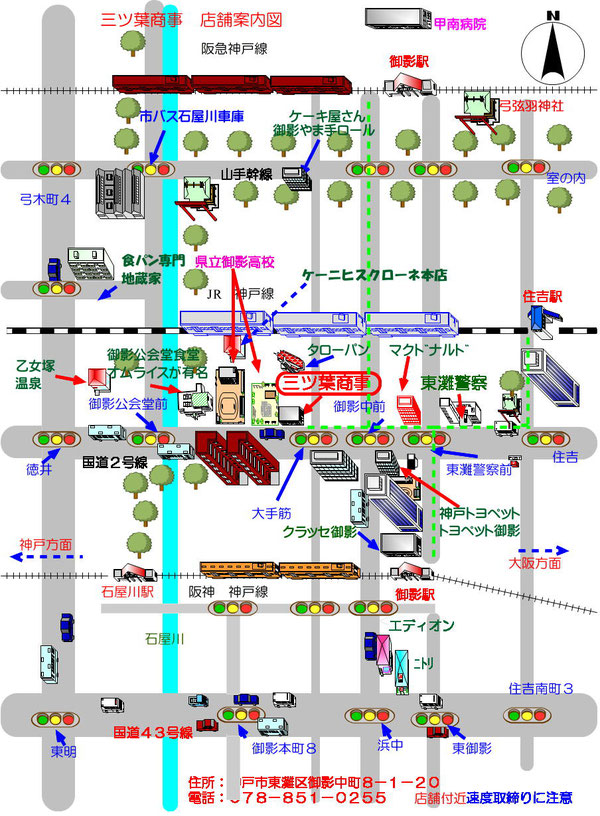

三ツ葉商事 御影店 案内図

2号線阪神バス利用の場合は、御影大手筋で下車ください。

資格:1級建築士 第1種電気工事士 防犯設備士 アナログ2種 消防設備士 販売士 住宅性能評価員 福祉住環境コーディネーター 防犯設備アドバイザー